相続人等に対する譲渡制限株式の売渡し請求と株式売買価格決定申立

相続人等に対する譲渡制限株式の売渡し請求の概要

株式会社の中には,「譲渡制限株式」を発行している会社があり,特に,同族会社のように株主が誰かが重要な問題となる場合に多く存在します。

「譲渡制限株式」の定義は,会社法2条17号で定められています。

会社法2条17号

譲渡制限株式

株式会社がその発行する全部又は一部の株式の内容として譲渡とによる当該株式の取得について当該株式会社の承認を要する旨の定めを設けている場合における当該株式をいう。

このような譲渡制限株式の制度では,譲渡によって会社にとって好ましくない者が株主になることを阻止することはできますが,相続その他の一般承継では,会社にとって好ましくない者が株主になることを阻止することはできません。

そこで,株式会社は,相続その他の一般承継により,当該株式会社の譲渡制限株式を取得した者に対し,当該株式を当該株式会社に売り渡すことを請求することができる旨を定款で定めることができるものとし(会社法174条),相続人等に対する譲渡制限株式の売渡しの請求を認め(会社法176条1項),株式会社及び株式取得者は,裁判所に対し,株式売買価格決定の申立てをすることができるものと定めています(会社法177条2項)。

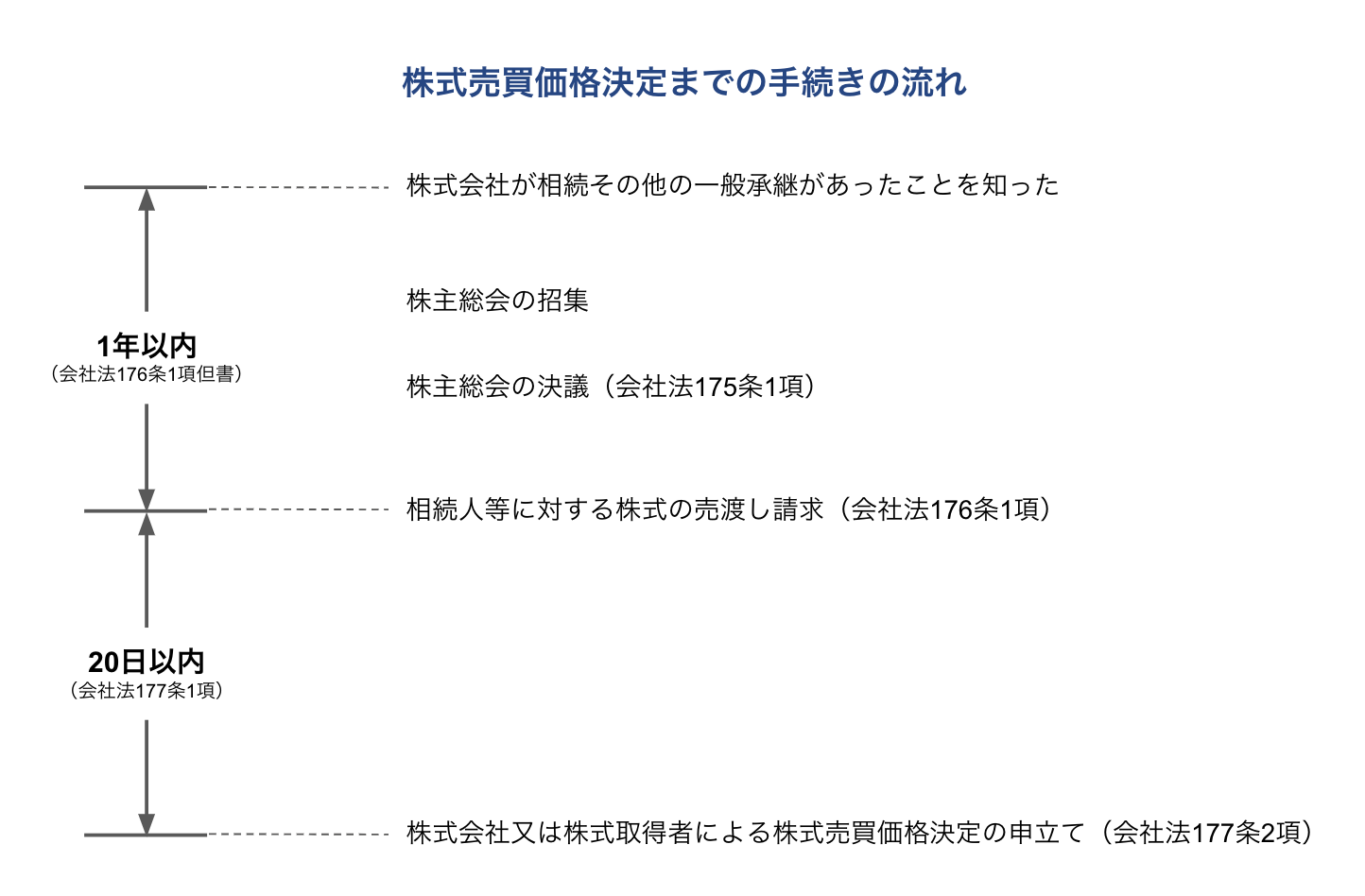

相続人等に対する譲渡制限株式の売渡し請求の流れ

(1) 株主総会決議

株式会社は,相続人等に対する譲渡制限株式の売渡し請求に関する定款の定めがある場合において,売渡し請求をしようとするときは,その都度,株主総会の決議によって,①売渡し請求をする株式の数,②対象株式を有する者の氏名又は名称を定めなければなりません(会社法175条1項)。

この株主総会決議は,特別決議であることが必要であり,株主の議決権の過半数(3分の1以上の割合を定款で定めた場合にあっては,その割合以上)を有する株主が出席し,出席した当該株主の議決権の3分の2(これを上回る割合を定款で定めた場合にあっては,その割合)以上に当たる多数をもって決議されなければなりません(会社法309条2項3号)。

なお,対象株式を有する者は,この株主総会において,他の者が議決権を行使することができない場合を除き,議決権を行使することができません(会社法175条2項)。

(2) 売渡しの請求

株式会社は,相続その他の一般承継があったことを知った日から1年を経過するまでの間,株主総会で定めた者に対し,対象株式を売り渡すことを請求できます(会社法176条1項)。

(3) 株式売買価格決定の申立て

株式会社と株式取得者は,株式会社による株式の売渡しの請求(会社法176条1項)があった日から20日以内に,裁判所に売買価格の決定の申立てをすることができます(会社法177条2項)。

この申立てがどちらからもなされないときは,譲渡制限株式の売渡し請求(会社法176条1項)は,その効力を失います(会社法177条5項)。

売買価格決定の基準

裁判所は,売買価格の決定をするには,株式会社による株式の売渡しの請求(会社法176条1項)の時における株式会社の資産状態その他一切の事情を考慮しなければならないと定められています(会社法177条3項)。

譲渡制限株式は,非上場株式であって市場価格がないために,その評価方法には困難な問題が生じます。日本公認会計士協会『企業価値評価ガイドライン』では,次の方法による評価方法が挙げられています。

(1) インカム・アプローチ

インカム・アプローチは,将来に生み出すと期待されるキャッシュ・フローに基づいて対象株式の価値を評価する方法です。将来の収益獲得能力から価値を反映させる点において理論的には最も優れた算定方法であると言えます。

(ア) フリー・キャッシュ・フロー法

事業価値を計算するにあたって,将来の営業フリー・キャッシュ・フローの期待値を加重平均資本コストで割り引いた現在価値の合計を計算する方法で,最も広く用いられる方法です。

(イ) 配当還元方式

株主への直接的な現金支払いである配当金に基づいて株主価値を評価する方法です。配当できない企業,配当が見込めない成長企業については株主価値の計算が困難であり,配当が少ない企業は過小評価されてしまうという問題点があります。

(ウ) 利益還元方式

会計上の純利益を一定の割引率で割り引くことによって株主価値を計算する方法で,収益還元法とも呼ばれています。この方法は,会計上の純利益に基づいて評価することに対しての合理性が指摘されます。

(2) マーケット・アプローチ

マーケット・アプローチの中では,類似上場会社法が一般的です。類似上場会社法は,類似する上場会社の市場株価と比較して非上場会社の株式を評価する方法です。マーケット・アプローチは,市場での取引環境を反映させることはできるが,固有の性質を反映させることには限界があるという問題点があります。

(3) アセット・アプローチ

(ア) 簿価純資産法

会計上の純資産額に基づいて1株当たりの純資産額を計算する方法です。客観性には優れていますが,時価と簿価は乖離していることが多いので,そのまま利用することは困難な方法です。

(イ) 時価純資産法(修正簿価純資産法)

貸借対照表の資産負債を時価で評価し直して純資産額を算出し,1株当たりの時価純資産額をもって株主価値とする方法です。ただし,全ての資産負債を時価評価するのは困難なので,主要資産の含み損益のみを時価評価することになります。

相続人等に対して譲渡制限株式の売渡し請求をご検討の方へ

日比谷ステーション法律事務所では,譲渡承認をしない相続人等に対し、しっかりと権利を主張してまいります。

相続人等に対する譲渡制限株式の売渡し請求についてお悩みの方は,お気軽にご相談下さい。 03-5293-1775