譲渡制限株式の譲渡を承認しない場合の株式買取り請求と株式売買価格決定申立

譲渡制限株式の譲渡を承認しない場合の株式の買取り請求の概要

株式会社の中には,「譲渡制限株式」を発行している会社があり,特に,同族会社のように株主が誰かが重要な問題となる場合に多く存在します。

「譲渡制限株式」の定義は,会社法2条17号で定められています。

会社法2条17号

譲渡制限株式

株式会社がその発行する全部又は一部の株式の内容として譲渡とによる当該株式の取得について当該株式会社の承認を要する旨の定めを設けている場合における当該株式をいう。

このような譲渡制限株式でも,株主に投下資本の回収を保障するための手段を認めています。

まず,譲渡制限株式の株主や譲渡制限株式を取得した株式取得者から,株式会社への譲渡等の承認請求をすることができます(会社法136条,137条1項)。

そして,承認請求の際に,株式会社が譲渡等の承認をしない旨決定する場合において,当該株式会社又は指定買取人が譲渡制限株式を買い取ることを請求することができます(会社法138条1項ハ,2項ハ)。

これに対し,株式会社がその譲渡等を承認しない旨決定したときは,株式会社又は指定買取人が当該株式を買い取らなければなりません(会社法140条1項4項)。

当該株式の売買価格は,株式会社又は指定買取人と譲渡等承認請求者との間で協議によって定めることとされていますが(会社法144条1項7項),株式会社若しくは指定買取人又は譲渡等承認請求者は,株式会社又は指定買取人による買取りの通知(会社法141条1項,142条1項)があった日から20日以内に,裁判所に対し,株式売買価格決定の申立てをすることができ(会社法144条2項7項),裁判所が定めた額が売買価格となります(会社法144条4項7項)。

株式の買取り請求の流れ

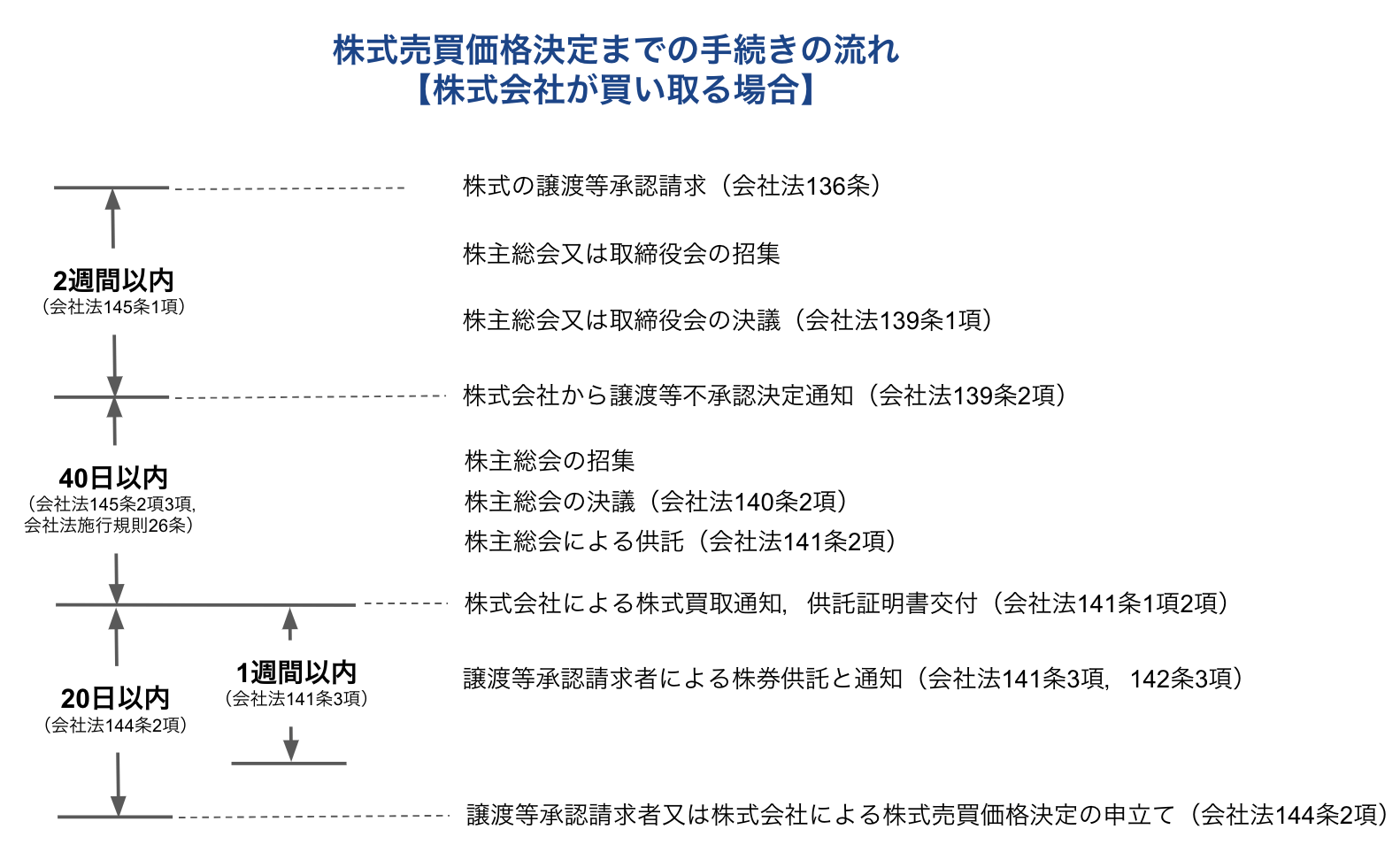

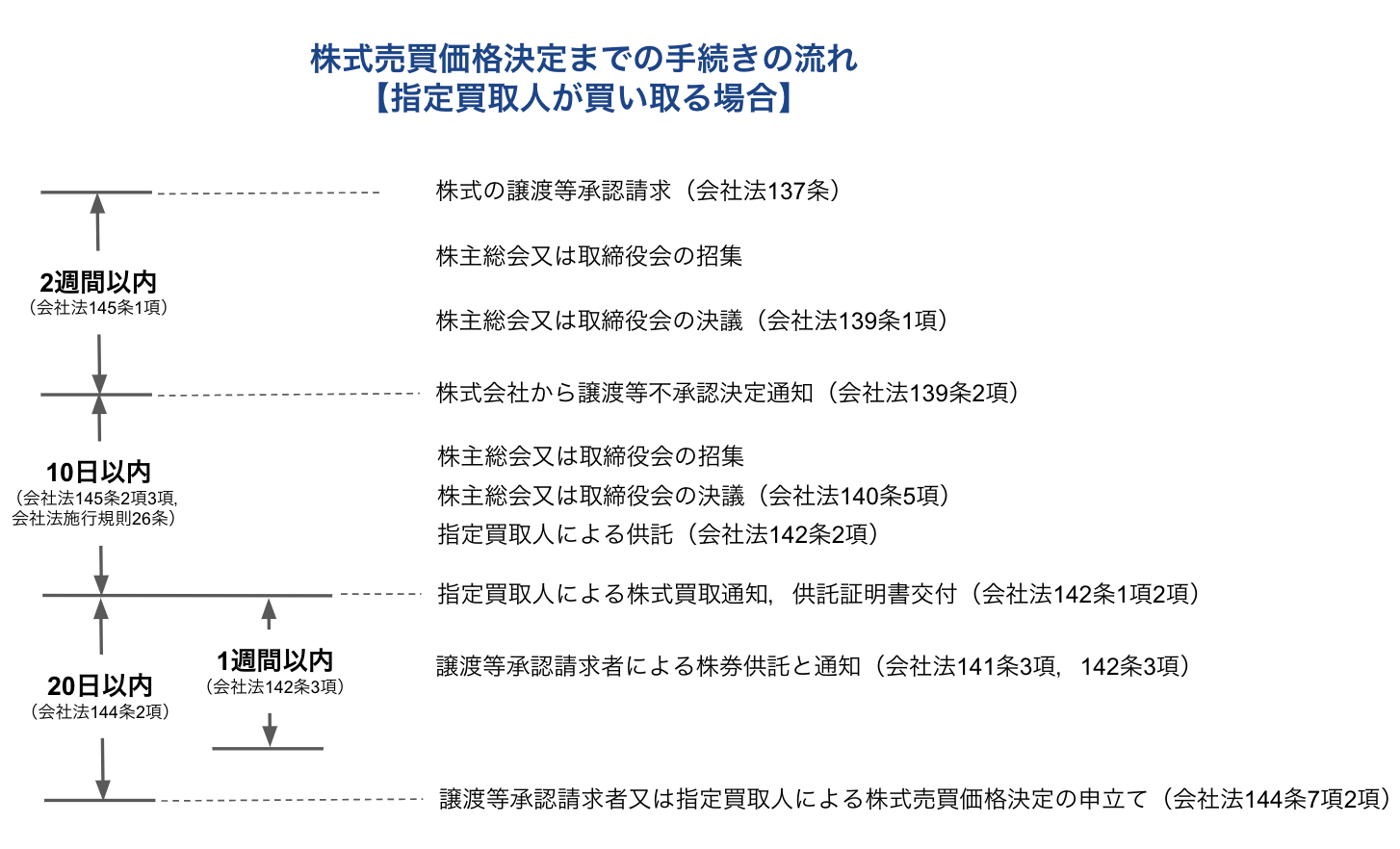

(1) 承認請求~承認するか否かの決定まで(株式会社が買い取る場合,指定買取人が買い取る場合共通)

株式会社は,株主又は株式取得者からの承認請求(会社法136条,137条1項)を受けたときは,これを承認するか否かの決定を,定款に別段の定めがない限り,株主総会(取締役会設置会社にあっては,取締役会)の決議をもってしなければなりません(会社法139条1項)。そして,株式会社は,この決定をしたときは,譲渡等承認請求者に対し,当該決定の内容を請求の日から2週間(これを下回る期間を定款で定めた場合にあっては,その期間)以内に通知しなければなりません(会社法139条2項,145条1号)。この期間内に通知がなかった場合には,譲渡等を承認する旨の決定をしたものとみなされてしまいます(会社法145条1号)。なお,代表取締役又は代表執行役は,通知を怠ったときあるいは不正の通知をしたときには,過料に処せられます(会社法976条2項)。

ここで株主総会や取締役会を開催するには招集を行わなければなりません。株主総会の招集通知を発しなければならない期間制限は,取締役会設置会社ではない株式会社では原則として株主総会日の1週間前までであるので注意が必要です(会社法299条1項)。

なお,この株主総会決議では,譲渡制限株式を譲り渡そうとする株主は特別利害関係人になると解されています。また,この取締役会決議では,譲渡制限株式の譲渡当事者である取締役は特別利害関係人になりますので,議決に加わることはできません(会社法369条2項)。

(2) 承認をしない決定~株式買取通知,供託証明書交付(株式会社が買い取る場合)

株式会社は,譲渡等の承認をしない決定をしたときは,株主総会の決議で,①対象株式を買い取る旨,②株式会社が買い取る対象株式の数(種類株式発行会社にあっては,対象株式の種類及び種類ごとの数)を定めた上で,譲渡等承認請求者に対し,会社法139条2項に基づく譲渡等を承認しない旨の決定の通知の日から40日(これを下回る期間を定款で定めた場合にあっては,その期間)以内に,これらの事項を通知しなければなりません(会社法141条1項,145条2号)。

この株主総会決議は,特別決議であることが必要であり,株主の議決権の過半数(3分の1以上の割合を定款で定めた場合にあっては,その割合以上)を有する株主が出席し,出席した当該株主の議決権の3分の2(これを上回る割合を定款で定めた場合にあっては,その割合)以上に当たる多数をもって決議されなければなりません(会社法309条2項1号)。

また,これらの期間内に通知がなかった場合には,譲渡等を承認する旨の決定をしたものとみなされてしまいます(会社法145条2号)。

なお,この株主総会決議では,譲渡制限株式を譲り渡そうとする株主は,他に議決権を行使できる株主がいない場合を除き,議決権を行使することはできません(会社法140条3項)。

また,株式会社は,この通知をしようとするときは,1株当たりの純資産額に対象株式の数を乗じて得た額をその本店所在地の供託所に供託し,かつ,当該供託を証する書面を譲渡等承認請求者に上記の期間内に交付しなければなりません。この期間内に供託証明書の交付がなかった場合には,譲渡等を承認する旨の決定をしたものとみなされてしまいます(会社法145条3号,会社法施行規則26条1号)。

なお,対象株式が株券発行会社の株式である場合には,供託証明書の交付を受けた譲渡等承認請求者は,当該交付を受けた日から1週間以内に,対象株式に係る株券を当該株券発行会社の本店所在地の供託所に供託しなければならず,この場合においては,当該譲渡等承認請求者は,当該株券発行会社に対し,遅滞なく,当該供託をした旨を通知しなければなりません(会社法141条3項)。譲渡等承認請求者がこの期間内に供託をしなかったときは,株券発行会社は,対象株式の売買契約を解除することができます(会社法141条4項)。

(3) 承認をしない決定~株式買取通知,供託証明書交付(指定買取人が買い取る場合)

株式会社は,対象株式の全部又は一部を買い取る者(指定買取人)を指定する場合には,株主総会(取締役会設置会社にあっては,取締役会)の決議をもって指定買取人を指定しなければなりません。

この株主総会決議は,特別決議であることが必要であり,株主の議決権の過半数(3分の1以上の割合を定款で定めた場合にあっては,その割合以上)を有する株主が出席し,出席した当該株主の議決権の3分の2(これを上回る割合を定款で定めた場合にあっては,その割合)以上に当たる多数をもって決議されなければなりません(会社法309条2項1号)。

指定買取人は,この指定を受けたときは,①指定買取人として指定を受けた旨,②指定買取人が買い取る対象株式の数(種類株式発行会社にあっては,対象株式の種類及び種類ごとの数)を,譲渡等承認請求者に対し,会社法139条2項に基づく譲渡等を承認しない旨の決定の通知の日から10日(これを下回る期間を定款で定めた場合にあっては,その期間)以内に,これらの事項を通知しなければなりません(会社法142条1項,145条2号)。

これらの期間内に通知がなかった場合には,譲渡等を承認する旨の決定をしたものとみなされてしまいます(会社法145条2号)。

また,指定買取人は,この通知をしようとするときは,1株当たりの純資産額に対象株式の数を乗じて得た額を株式会社の本店所在地の供託所に供託し,かつ,当該供託を証する書面を譲渡等承認請求者に上記の期間内に交付しなければなりません。この期間内に供託証明書の交付がなかった場合には,譲渡等を承認する旨の決定をしたものとみなされてしまいます(会社法145条3号,会社法施行規則26条2号)。

なお,対象株式が株券発行会社の株式である場合には,供託証明書の交付を受けた譲渡等承認請求者は,当該交付を受けた日から1週間以内に,対象株式に係る株券を当該株券発行会社の本店所在地の供託所に供託しなければならず,この場合においては,当該譲渡等承認請求者は,指定買取人に対し,遅滞なく,当該供託をした旨を通知しなければなりません(会社法142条3項)。譲渡等承認請求者がこの期間内に供託をしなかったときは,指定買取人は,対象株式の売買契約を解除することができます(会社法142条4項)。

(4) 株式買取通知~株式売買価格決定申立(株式会社が買い取る場合,指定買取人が買い取る場合共通)

株式会社若しくは指定買取人又は譲渡等承認請求者は,株式会社による買取りの通知(会社法141条1項),指定買取人による買取りの通知(会社法142条)があった日から20日以内に,裁判所に対し,売買価格の決定の申立てをすることができます(会社法144条2項)。

この期間内に株式売買価格決定の申立てがないとき(当該期間内に売買価格の協議が調った場合を除く。)は,1株当たり純資産額に対象株式の数を乗じて得た額を売買価格とし(会社法144条5項),その額を供託した場合において,裁判所による売買価格が確定したときは,株式会社は,供託した金銭に相当する額を限度として,売買代金の全部又は一部を支払ったものとみなされます(会社法144条6項)。

供託すべき金額の基準となる1株当たりの純資産額

会社法141条2項,142条2項による供託すべき金額の基準となる1株当たりの純資産額は,会社法施行規則25条に定められています。

会社法施行規則25条1項

会社法141条2項に規定する法務省令で定める方法は,基準純資産額を基準株式数で除して得た額に1株当たり純資産額を算定すべき株式についての株式係数を乗じて得た額をもって当該株式の1株当たりの純資産額とする方法とする。

会社法施行規則25条3項

第1項に規定する「基準純資産額」とは,算定基準日における第1号から第6号までに掲げる額の合計額から第7号に掲げる額を減じて得た額(零未満である場合にあっては,零)をいう。

一 資本金の額

二 資本準備金の額

三 利益準備金の額

四 法446条に規定する剰余金の額

五 最終事業年度(法461条2項2号に規定する場合にあっては,法441条1項2号の期間(当該期間が2以上ある場合にあっては,その末日が最も遅いもの)の末日(最終事業年度がない場合にあっては,株式会社の成立の日)における評価・換算差額等に係る額

六 新株予約権の帳簿価額

七 自己株式及び自己新株予約権の帳簿価額の合計額

会社法施行規則25条4項

第1項に規定する「基準株式数」とは,次に掲げる場合の区分に応じ,当該各号に定める数をいう。

一 種類株式発行会社でない場合 発行済株式(自己株式を除く。)の総数

二 種類株式発行会社である場合 株式会社が発行している各種類の株式(自己株式を除く。)の数に当該種類の株式に係る株式係数を乗じて得た数の合計数

会社法施行規則25条5項

第1項及び前項第2号に規定する「株式係数」とは,一(種類株式発行会社において,定款である種類の株式についての第1項及び前項の適用に関して当該種類の株式1株を一とは異なる株式として取り扱うために一以外の数を定めた場合にあっては,当該数)をいう。

株式会社が買い取る場合の自己株式の取得に関する財源規制

株式会社が譲渡制限株式の譲渡等の承認をしない旨の決定をして,株式会社が対象株式を買い取る場合には,株式会社による自己株式の取得に該当し(会社法155条2号),対象株式の買取りによって交付する金銭等の総額は,売買の効力が生じる日における分配可能額を超えることができないという取得財源の規制を受けます(会社法461条1項1号)。

この規制に違反した場合には,譲渡等承認請求者,取得行為を行った会社の業務執行者,株主総会・取締役会の議案提案者は,会社に対し,連帯して,自己株式の譲受人が交付を受けた金銭の帳簿価額に相当する金員の支払義務を負うことになります(会社法462条1項1号,2号)

株式売買価格決定申立事件において取得財源の規制に違反すると見込まれる額が決定された場合には,譲渡等承認請求者は,株式会社との間の対象株式の売買契約を解除できると解すると,譲渡等承認請求者が解除することにより,株式会社が譲渡を承認する旨の決定をしたものとみなされることになる(会社法145条3項,会社法施行規則26条3号)ので,これによって取得財源の規制違反を回避することになります。

売買価格決定の基準

裁判所は,売買価格の決定をするには,譲渡等承認請求の時における株式会社の資産状態その他一切の事情を考慮しなければならないと定められています(会社法144条3項)。

譲渡制限株式は,非上場株式であって市場価格がないために,その評価方法には困難な問題が生じます。日本公認会計士協会『企業価値評価ガイドライン』では,次の方法による評価方法が挙げられています。

(1) インカム・アプローチ

インカム・アプローチは,将来に生み出すと期待されるキャッシュ・フローに基づいて対象株式の価値を評価する方法です。将来の収益獲得能力から価値を反映させる点において理論的には最も優れた算定方法であると言えます。

(ア) フリー・キャッシュ・フロー法

事業価値を計算するにあたって,将来の営業フリー・キャッシュ・フローの期待値を加重平均資本コストで割り引いた現在価値の合計を計算する方法で,最も広く用いられる方法です。

(イ) 配当還元方式

株主への直接的な現金支払いである配当金に基づいて株主価値を評価する方法です。配当できない企業,配当が見込めない成長企業については株主価値の計算が困難であり,配当が少ない企業は過小評価されてしまうという問題点があります。

(ウ) 利益還元方式

会計上の純利益を一定の割引率で割り引くことによって株主価値を計算する方法で,収益還元法とも呼ばれています。この方法は,会計上の純利益に基づいて評価することに対しての合理性が指摘されます。

(2) マーケット・アプローチ

マーケット・アプローチの中では,類似上場会社法が一般的です。類似上場会社法は,類似する上場会社の市場株価と比較して非上場会社の株式を評価する方法です。マーケット・アプローチは,市場での取引環境を反映させることはできるが,固有の性質を反映させることには限界があるという問題点があります。

(3) アセット・アプローチ

(ア) 簿価純資産法

会計上の純資産額に基づいて1株当たりの純資産額を計算する方法です。客観性には優れていますが,時価と簿価は乖離していることが多いので,そのまま利用することは困難な方法です。

(イ) 時価純資産法(修正簿価純資産法)

貸借対照表の資産負債を時価で評価し直して純資産額を算出し,1株当たりの時価純資産額をもって株主価値とする方法です。ただし,全ての資産負債を時価評価するのは困難なので,主要資産の含み損益のみを時価評価することになります。

売買価格決定に関する裁判例

(1) 札幌高裁平成17年4月26日決定・判例タイムズ1216号272頁

本決定は,配当方式:純資産方式:収益方式を25:25:50の割合で組み合わせた併用方式を採用した札幌地方裁判所の原決定に抗告した株式会社が,併用方式を採用するとしても,その組合せ比率については,配当還元方式に重きを置くべきであると主張したことに対して,株式会社が自らを株式の先買権者として指定した事案において,その株式会社は自己株式の取得により当該株式について配当を免れる立場にあり,将来配当利益を受けることを目的として自己株式を取得すると言うことはあり得ないから,株式の価格決定に際し,株主が将来受けるであろう配当利益を基礎とする配当還元方式に重きを置くことはできないと判示しています。

(2) 東京高裁平成20年4月4日決定判例タイムズ1284号273頁

本決定は,株式会社が,創業してさほど年月が経過しておらず,資産に含み益がある不動産等は存在しないこと,ベンチャー企業として成長力が大きく,売上は順調に推移しており,その事業の進展の経緯からすれば,純資産額方式を採用すると株式価値を過小に評価するおそれがあり,純資産額方式は併用することを含め採用するのは相当ではなく,収益還元方式によって評価するのが相当であると判示しています。

譲渡制限株式の譲渡承認がされない方へ

日比谷ステーション法律事務所では,譲渡承認をしない会社に対し、しっかりと権利を主張してまいります。

譲渡制限株式の譲渡承認についてお悩みの方は,お気軽にご相談下さい。 03-5293-1775